From: 中原良太

自宅のリビングより、、、

きょう取り上げるのは、

日医工(4541)です。

日医工って、どんな会社?

日医工はこんな会社です↓

日医工株式会社(にちいこう、Nichi-Iko Pharmaceutical Company, Limited)は、富山県富山市に本社を置く日本の製薬会社。後発医薬品(ジェネリック医薬品)メーカーの国内最大手である。近年では先発医薬品も手掛ける。

フリー百科事典Wikipedia, “日医工”

https://ja.wikipedia.org/wiki/%E6%97%A5%E5%8C%BB%E5%B7%A5

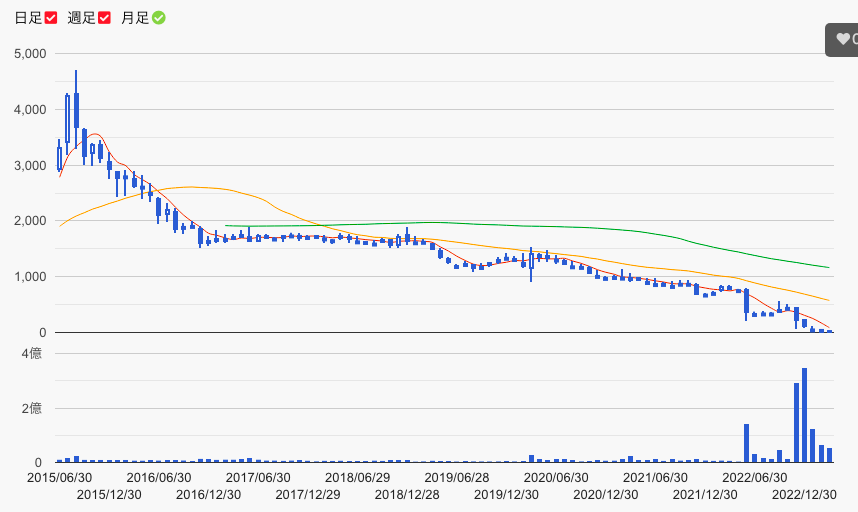

日医工の株価は、

2015年8月から下がり始め、

2022年には88.2%も下がり、

2023年3月に上場廃止しました。

株価のピークは2015年8月の4720円、

株価の底は2023年3月の36円です。

日医工の株価は、

8年で99.2%下がりました。

日医工のチャートはこんな感じです↓

上のチャートを見れば分かるとおり、

見事な「右肩下がり」です。

月足はほとんど陰線なので、

2015年8月以降に株を買った人は、

含み益で浮かれる瞬間すらなく、

含み損が拡大してきました。

僕は買っていなかったので、

幸い、難を免れました。

しかし、

X(旧Twitter)を見てみると、

同社株で損をしてしまった、

投資家が嘆いていました:

私の日医工株がぁ🥲(富山の企業として応援してます) pic.twitter.com/D40LTSNqZn

— サクラ@富山の遊び場! (@toyama_asbb) November 12, 2021

日医工サヨウナラ😭 pic.twitter.com/EHuIXtN8Fo

— わにゃ子 (@wacoh1128) December 20, 2022

なぜ、日医工は失敗したのか?

なぜ、日医工は失敗したのでしょうか?

Wikipediaを調べてみると、

次のように書かれていました:

2020年、後発品の製造において不備が指摘され業務停止命令を受けたことにより経営が急激に悪化。2022年5月に事業再生ADR(裁判外紛争解決手続き)の手続きに入ったが、その後、アメリカのセージェントグループ(2016年に買収して子会社化)の固定資産の評価において、多額の減損損失が発生することが明らかになった。 同年11月14日、日医工は9月中間連結決算で約356億円の債務超過に陥ったことを発表。

フリー百科事典Wikipedia, “日医工”

https://ja.wikipedia.org/wiki/%E6%97%A5%E5%8C%BB%E5%B7%A5

なるほど。

日医工が2023年3月に上場廃止する前に、

「2022年11月には債務超過を発表し」

「買収した会社もうまくいかず減損され」

「2020年には不正して業務停止命令を受けた」

ということですね。

パッと調べただけでも、

「上場廃止の何年も前から、

経営状態がボロボロだった」

と読みとることができます。

2020年の不正が発覚した時点で、

「株を買うのは止めておこう」と、

避けることはできたみたいです。

不正の種類と、株価への影響

すこし話は逸れますが、

「不正」とは一言でいっても、

たくさんの種類があります。

軽い不正なら株価は下がりませんが、

重い不正だと日医工みたいになります。

ここで気になるのが、

「軽い不正と重い不正の違いって何?」

という点です。

さいきんだと損保各社や電力各社が、

「談合」という不正をしていましたが、

大して株価は下がりませんでした。

「談合」は不正の中では、

軽い部類…ということなのかな。

逆に、日医工のような「品質不正」は、

かなり重たい打撃を受ける印象があります。

たとえば、

「トントントントン日野の2トン」で有名な、

日野自動車はエンジンで認証不正をしました。

この不正が発覚したのは2022年3月ですが、

それから同社株は下がり続けています。

僕の頭の中のフロッピーディスクには、

「品質不正した会社の株は絶対買うな!」

と入力しておくのが、安心だろうか。

なぜ、不正に至ったのか?

それともう1つ。

僕個人としては、

「そもそも、なんで不正したの?」

という経緯が気になります。

不正に至るまでの経緯が分かれば、

もっと前に危険に気づけたかもしれないし、

似ている会社を避けることもできそうです。

気になってGoogle検索してみると、

日医工の不正の経緯は、

東洋経済ONLINEの記事で、

分かりやすく解説されていました。

以下、特に参考になった箇所を引用します:

本来の手順として認められていない不正な対応が2011年頃から10年近く続けられてきた。

(略)

日医工は創業家の田村氏が20年間社長を務めるワンマン経営で知られ、「業界の中でも特に売上高へのこだわりが強かった」(同業他社)。ある中堅社員は「田村社長の号令で、期初にストレッチした計画を立てることが多くなっていた」と話す。しかし2017年度以降、期初に掲げた売上高の予想は、4年連続で期中での下方修正を余儀なくされている。

東洋経済ONLINE, “”後発薬大手、日医工が「製造不正10年」の唖然, 太字箇所は中原が強調

https://toyokeizai.net/articles/-/416058

大まかなストーリーが、

少しずつ見えてきました。

日医工が不正へと至ったストーリーは、

ざっとこんな流れと考えられそうです:

「日医工は創業者によるワンマン経営だった」

「日医工の創業者は売上の成長にこだわった」

↓

(ここは僕の推測)

「売上成長をこだわるあまり、

2010年から不正に手を染めた。

ワンマン経営だったため、

歯止めが効かなかった」

↓

「しかし、不正の力を駆使しても、

ついに2017年から業績不振になった」

↓

(ここは僕の推測)

「業績不振を打破するどころか、

業績を維持するためだけでも、

もっと不正するしかなかった」

↓

「拡大した不正を隠しきれなくなり、

2020年に、ついに不正が発覚した」

↓

「無理やり保っていた業績が崩れ、

最終的には債務超過に陥ってしまった」

僕の推測も多く含みますが、

日医工の失敗ストーリーは、

こんな感じじゃないでしょうか。

危険信号はいくつもありましたから、

僕ら投資家としては、

「避けることのできる失敗」

だったと思います。

それでも、

すべての危険信号を無視していたら、

「自分も最大99.2%損していた」ので、

他人ごととは思えません。

自分の持ち株の中に、

「創業者によるワンマン経営」

の会社、混ざってないかな…?

あるいは、

「昔、品質不正を起こしたことのある」

会社、混ざっていないかな…?

たぶん平気だと思うけれど、

後で調べ直しておかないとな…。

– 中原良太

コメント