From: 中原良太

札幌の実家より、、、

きょうは、

2021年に業績が急減速して、

株価も2分の1に下がった、

パピレス(3641)の話をします。

電子書籍配信の先駆者

パピレスといえば、

Renta!を運営している、

電子書籍配信の先駆者です。

Wikipediaによる説明は以下の通り:

株式会社パピレスは、電子書籍レンタルサイト『Renta!』などを運営する会社。

フリー百科事典Wikipedia, “パピレス“

https://ja.wikipedia.org/wiki/%E3%83%91%E3%83%94%E3%83%AC%E3%82%B9

同社の主力サービスである

Renta!は2007年に始まり、

2020年にかけて、

着実に業績が伸びてきました。

特に2020年は、

コロナウイルス拡大による、

「巣ごもり特需」があり、

パピレスの株価も、

うなぎのぼりでした。

しかし、

2021年から状況が一変します。

大規模な違法漫画サイトが登場し、

電子書籍の売上を蝕み始めました。

電子書籍サービス界隈の、

競争環境も激化してきて、

同社の売上が急減速したのです。

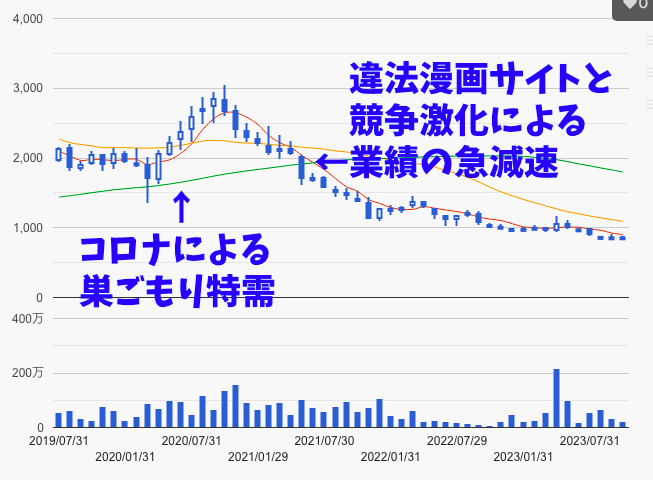

パピレスの株価チャートは以下の通り:

巣ごもり特需で業績が伸びた時は、

株価は3000円まで上がりましたが、

業績が伸び悩み始めてから、

株価は3分の1になりました。

“海賊版”と”パクり”のリスク

パピレスのような電子書籍サイトは、

海賊版のリスクが高いです。

また、同社に限った話ではありませんが、

「ビジネスがパクられる」ことで、

競争が激化するのは世の常です。

分かりやすい例が、

2017年に大流行した、

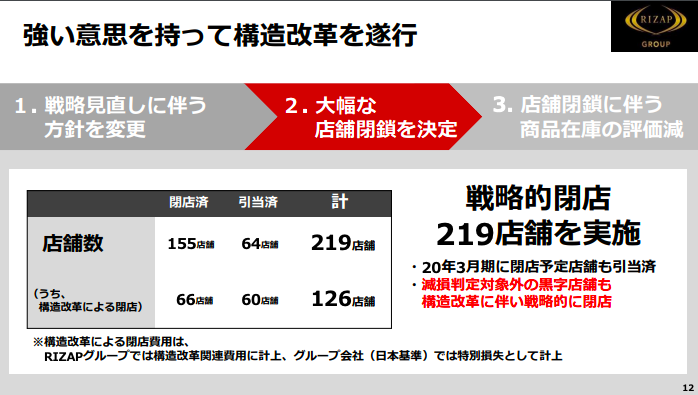

「RIZAP(ライザップ)」です。

同社はスポーツクラブを運営し、

「結果にコミットする」という、

テレビCMが大ヒットしました。

しかし、

同社が大成功したことを受けて、

ビジネスを真似する業者が出て、

絶好調に成長してきた同社も、

大量閉店を余儀なくされました。

RIZAPの場合は、

「出店ペースが早すぎた」

「ビジネスをパクられた」

「M&Aによる成長に無理があった」

などの要因が重なったと思います。

いきなりステーキみたいに、

出店ペースが早すぎる会社は、

大赤字を出しやすいですからね…。

NISAで買って、大負け

かくいう僕も、

2021年のNISA枠で、

パピレスの株を買って、

投資資金を半減させました。

ある投資家さんが、

「新興企業は業績が失速したら、

早めに見切らないと痛い目に遭う」

と言ってたんですが、

本当に、その通りだと思います。

新興企業が成長できるのは、

「ブルーオーシャンだから」

に他ならず、

多少、経営がずさんでも、

儲かってウハウハですが、

競争環境が激化してきたら、

「勝ち組」と「負け組」に、

分かれてきます。

事前に勝敗を見分けるのは難しく、

勝敗を見分ける前提の投資判断は、

競馬みたいな賭けになっちゃいます。

パピレスへの投資は、

「コロナ特需の前」にすべきであり、

2021年に買ったのは遅すぎました。

それと同時に、

「いずれ業績が戻るだろう」

と楽観したのは失敗でした。

四半期の決算が悪かった時点で、

すぐに見切るべきでした。

「過去の栄光」にすがって、

足元の変化を軽視したのは、

悪い判断だったと反省です。

– 中原良太

コメント