From: 中原良太

自宅のリビングより、、、

今日は、儲かったものの、

「時間のムダだったなー」

と感じた失敗談を1つ。

2019年の年末に買って、

2021年まで持ち続けた、

知多鋼業(5993)の取引を、

供養します。

日本一「お買い得な」株?

2019年の年末に、

知多鋼業を買いました。

株を買った理由は、

「日本で一番、お買い得だ!」

と感じたからでした。

どれだけ割安だったのか?というと、

当時、知多鋼業の時価総額は、

70億円かそこらでした。

つまり、

「70億円で買収できる」

会社だったワケですが、、、

知多鋼業はそれ以上に、

たっぷり財産を持ってました。

2020年4月の有価証券報告書を見ると、

・流動資産だけで130億円弱あり、

・有価証券を30億円持っており、

・負債はたったの40億円そこらで、

・年間10億円近くの営業利益を稼ぐ

という感じでした。

仮に借金を全て返したとしても、

同社の手元には150億円の資産があり、

しかも年10億円も稼いでいました。

知多鋼業を70億円で買収できたら、

「買収した瞬間、資産が2倍になる」

「しかも年10億円の収入つき!」

という格安価格だったのです。

「これは安い!」と感じた僕は、

知多鋼業の株をドカ買いしました。

4年間、株価は鳴かず飛ばず

知多鋼業の株を買った当時、

僕は多いに満足していました。

「こんなに安い株が放置されるワケがない、

いずれドカンと株価が上がってボロ儲けだ!」

と、浮かれていたのです。

しかし、現実は違いました。

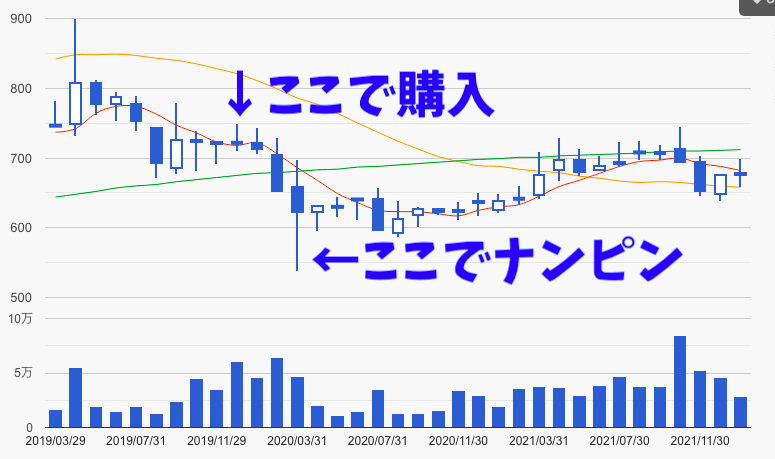

以下、知多鋼業のチャートです:

2019年末に株を買ってから、

知多鋼業の株価は低迷しました。

コロナショックで暴落してから、

「買収した瞬間、資産が2倍になる」

という状況はそれから何年も続きました。

2023年12月になった今も、

知多鋼業の時価総額は86億円どまりです。

その間も知多鋼業の保有資産は、

年々、膨らんでいきました。

いまでも知多鋼業は、

・流動資産だけで165億円あり、

・有価証券を50億円弱持っており、

・負債はたったの50億円そこらで、

・いまも年間10億円近くの営業利益を稼ぐ

という状況が続いています。

業績がひどく悪化するワケでもなく、

正味流動資産は165億円に増えました。

結局、僕は2021年末あたりに、

すべての株を売り払いました。

結局、僕の手元に残ったのは、

雀のなみだ程度の少ない利益と、

「2年も待って、これっぽっち!」という、

大きな喪失感だけでした。

一体全体、何がいけなかったんでしょうか?

還元も成長もしない会社だった

原因はシンプルでした。

知多鋼業は

「還元も成長もしない」

会社だったのです。

上場企業には、

「稼いだお金は投資家に還元する」

「還元しないなら上手に使って成長する」

という暗黙の了解があります。

どんなにお金持ちで稼ぎが良い会社でも、

還元も成長もしない会社は、

投資家に評価されないのです。

還元も成長もしない会社は、

たとえるなら「開かない金庫」です。

どんな大金が金庫に入っていても、

金庫を開けないのなら無価値です。

きのう取り上げた中部鋼鈑には、

「配当利回り7%」の旨みがありましたが、

知多鋼業の配当利回りは2%ぽっちです。

配当利回りだけで考えれば、

もっと好条件な会社は山ほどありました。

僕の経験から言えることとして、

「良い株を高値づかみする」よりも

「悪い株を安く買う」ほうが損します。

「安かろう悪かろう」という言葉もあるとおり、

知多鋼業は、後者に当てはまったのでしょう。

はあ…。

2年間、もったいなかったなぁ…。

ほかの株を買っていれば、

もっと儲けられたのに。

その儲けたお金を再投資すれば、

これからもっと儲けられるのに。

悔やみきれない失敗でした。

「還元も成長もしない会社には、

今後、二度と投資しない!」と、

僕は心に誓いました。

– 中原良太

コメント